Blog

Queridas instituições financeiras brasileiras: não fode

28 de março de 2016. Há cerca de 3 semanas deixei a empresa que trabalhava com o objetivo de seguir rumos alternativos, apostar em ideias diferentes, sair da minha própria zona de conforto. Me dei conta que vinha gostando muito de data science há tempos, mas sempre com desculpas para não me focar tanto quanto gostaria. Lembrei de um curso da General Assembly, um intensivo de data science, com duração de 3 meses, oferecido em vários países. Depois de alguns dias pesquisando e conversando com quem oferece a formação, acabei encontrando o Data Science Retreat. Com currículo mais avançado que o da GA, apliquei. Fui aceito. Comprei passagem de ida e volta para a minha estadia de 3 meses em Berlin. A partir daí era só transferir os 10 mil euros para a empresa alemã que oferece o curso. O meu prazo para o pagamento é dia 30 e, apesar de eu ter iniciado o processo de transferência há mais de duas semanas, provavelmente não vai ser completado a tempo.

Dia de fazer retirada de investimentos

8 de março, dia que fui pré-selecionado para o Data Science Retreat e 3 dias antes de receber a confirmação final, comecei a mexer os pauzinhos. Os 40 mil reais para o pagamento do curso estariam em mais de uma fonte, em empresas financeiras diferentes, com liquidez distintas. Não importava se perderia algo por retirar a grana antes do planejado; o melhor investimento é a própria educação. Preferia usar esse dinheiro para aprender e gerar mais lucros (que não necessariamente significa dinheiro) a longo prazo.

Investimentos que tinha no Banco do Brasil consegui liquidar em 1 dia. Na Rico.com.vc, retirei os títulos públicos em 2 dias, graças à plataforma que têm erros de Javascript que impedem o usuário de logar ou fica completamente fora do ar durante horas diariamente. Para o dinheiro em fundos de investimento foram 8 dias. O site não dizia se existiam pedidos de retirada em andamento, até mesmo me permitindo fazê-los novamente. Só se resolveu quando liguei e confirmei a existência do pedido, que segundo a atendente de telemarketing demorariam 5 dias úteis para ser executado. Depois desse prazo, mais 1 dia útil para estar na minha conta bancária.

Transferência para a Alemanha

SWIFT é o caminho. De acordo com o Banco do Brasil não posso realizar transferências acima de US$3.000 online. Por culpa minha, tenho que me deslocar 20km até a minha agência, em Canoas. Envio documentos comprovando a legalidade da transferência por e-mail e assino um documento dizendo que me responsabilizo pelo pagamento de taxas e impostos e, em caso de perjúrio, consequências criminais.

Dias depois recebo um e-mail me alertando de uma nova versão do documento que assinei. A transferência fora rejeitada. Vou até Canoas novamente para preencher o mesmo formulário, desta vez com uma emenda dizendo que o Banco do Brasil pode me penalizar com o pagamento de uma multa acima do valor da transferência em determinados casos e que não se responsabilizaria pela mesma.

Mesmo pagando taxas consideradas para o SWIFT, o meu banco e o governo, se passa uma semana sem que eu mesmo saiba que ela irá acontecer. Não sabem me dizer quando terão uma resposta. Nem quanto tempo exatamente demorará entre a aprovação da central do Banco do Brasil e estar disponível para o favorecido, em Berlin.

O que espero de um banco

Os bancos surgiram para suprir duas necessidades: transporte e câmbio. Para o primeiro caso, se o Joãozinho vai viajar de Porto Alegre e Curitiba para comprar arroz, é mais inteligente e seguro deixar o dinheiro para a mercadoria em um banco de Porto Alegre e sacar a mesma quantia em uma “agência” no destino; no segundo, se o Joãozinho tem Real e o vendedor só aceita Dólar, precisamos de um intermediário, um “banco”.

Hoje, tenho a necessidade de um banco que faça esse mínimo que os primeiros bancos faziam: transporte e câmbio. Não posso esperar uma semana para (não) ter a operação realizada. Vivemos em um mundo incrível onde eu e você, sem ajuda da mídia “tradicional” sabemos do que está acontecendo, neste exato momento, em outras partes do mundo. O escândalo político que teve documentos vazados há poucos minutos. O ditador que foi executado pelo governo de um país rival. A morte do cantor que ainda não teve confirmação oficial.

Por Joãozinho estar deixando o seu dinheiro com o banco, as partes podem fazer um acordo: Sr. Banqueiro, aceito um certo risco de perda de capital caso você me ofereça a possibilidade de ganho. Que tal uma chance de 90% de poder resgatar 101% do valor que depositei se concordarmos que eu só posso retirar em 1 mês?

Pelo serviço prestado, é justo o pagamento de uma taxa. Assim o “banco” já tem um modelo de negócio rentável.

Problemas

1. Fazer o dinheiro fazer a outras localidades físicas.

2. Câmbio. Tenho uma moeda mas preciso de outra.

3. Possibilidade de investimento (risco de perda pela possibilidade de lucro).

4. Transparência. Quero saber o que acontece com meu dinheiro e entender a regras do jogo.

Alternativas existentes

Para mim, a melhor alternativa a bancos, sem dúvidas, está no Bitcoin. Apesar de ainda estar um pouco nebuloso, você inclusive já paga imposto por lucros e pagamentos. Existem formas de cumprir todos os nossos requisitos para um banco, só estão dispersas em várias plataformas. Quer fazer transferência? Use o próprio aplicativo oficial. Quer investir? https://btcjam.com/. Saques? Adquira um cartão físico em http://advcash.com/. Por não ainda existirem monopólios, alternativas estão sempre surgindo e tomando a liderança como serviço preferido dos usuários.

Se não quer ir ao Bitcoin e permanecer na moeda oficial brasileira, temos startups como Controly e Nubank. São transparentes na cobrança de taxas mas não cumprem (como na prática os bancos tradicionais também não o fazem) todos os requisitos; não permitem transferências ou investimentos.

- Banco do Brasil/Itaú. Taxas são consideráveis. A transparência que existe está em documentos em jurisdiquês disponíveis em sites ruins. Sistemas são instáveis e burocráticos.

- Controly/Nubank. Taxas são transparentes. Não existe possibilidade de investimento ou transferências.

- Bitcoin. Fazer transferências e câmbio é fácil. É transparente. Investimentos podem ser feitos, mas geralmente é usado apenas para especulação. Múltiplas plataformas para vários usos, com níveis de confiança distintos.

É um problema mundial (não?)

Não é de hoje que ouço as pessoas reclamando de bancos. Ou de banqueiros. Em conversas, é praticamente unanimidade que eles advogam apenas pelo próprio interesse, que falando de uma forma que você não entende e que estará melhor usando-os o mínimo possível. No entanto, geralmente quando menciono a possibilidade de não usar bancos, a alternativa que vem na mente dos outros é guardar o dinheiro embaixo do colchão, ideia ruim por diversos motivos.

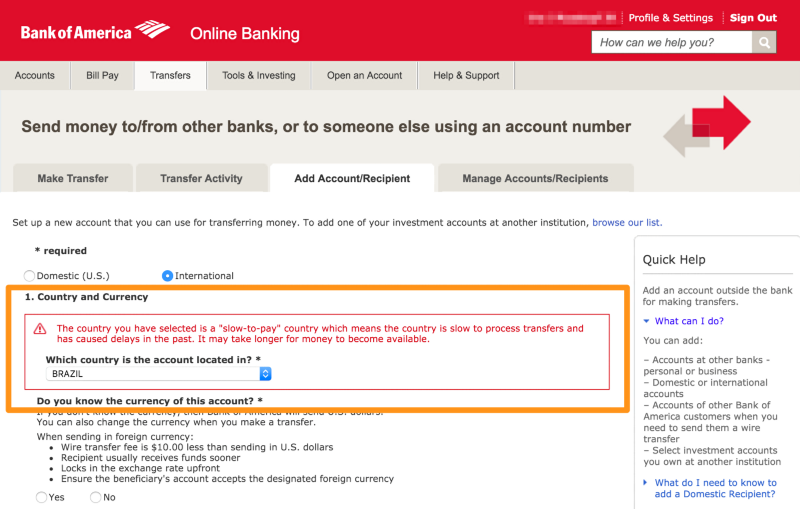

Brasil aparece como país conhecido por “slow-to-pay” ao iniciar uma transferência internacional do Bank of America

O Brasil é conhecido mundialmente como país lento em processar transferências. Concordar que precisamos de bancos e aceitar os atuais, apenas assinando os contratos que o seu gerente pede é ser conivente em ser lesado. Tecnologia para criar coisas melhores já existe, só precisamos de mentes pensantes e pessoas inquietas para fazer acontecer. Mudar o que precisa ser mudado.